最近は、自転車に乗る際に自転車保険又は個人賠償責任保険の加入を義務づける自治体が増えました。

自転車に乗るなら

やっぱり自転車保険に

加入しないと。

自転車保険が必須ではなく、

火災保険や自動車保険の特約などで

個人賠償責任保険に入っていれば、

義務は果たしています。

でも今まで付けていた

自動車保険の特約の

賠償保険じゃ心細い感じ…

ここでは、自転車保険は必ず必要か?クレジットカード、自動車保険や火災保険の特約の個人賠償責任保険で備えは足りないのか?

疑問について、元損害保険会社の社員でFP資格を持つ、私フルグラが解説します。

結論から言うと、火災保険や自動車保険などにセットする個人賠償責任保険特約で補償は充分でした。

保険料もたった年2,000円ほどで家族全員の損害賠償をカバーします。

一番のおススメは、賠償金額「無制限」が多い、自動車保険の特約です。

実は、「基本は自転車保険で、

特約の個人賠償責任保険でも

代用できますよ」となる記事の

予定が、よく調べたら、

自動車保険の特約の方が

補償金額が最強でした!

自転車保険を検討中の方、保険料を安く抑えたい方の参考になれば幸いです。

個人賠償責任保険とは

個人賠償責任保険は、

◎単体の個人賠償責任保険

◎自転車保険に含まれているもの

◎自動車保険や火災保険、医療保険の特約としてセットできるもの

◎クレジットカードに追加で付帯するもの

などがあります。

日常生活の事故で他人にけがをさせたり、他人の物を壊したり、マンションの水漏れで下階への被害の補償など、補償範囲は広いです。

また保険を使える人も「生計を共にする同居親族と別居の未婚の子」までと広範囲です。

世帯主が個人賠償責任保険に一つ加入しておけば家族全員安心です。

自転車保険の中身は?

自転車保険は、他人への補償の個人賠償責任保険 + 自分のけがの補償(交通傷害保険又は傷害保険)のセットです。

自転車保険は

乗る人のケガの補償まで

あるのが特徴です。

一般的な自転車保険の内訳

◎個人賠償責任保険

◎ケガでの入院 一日2,000円~5,000円位

◎ケガでの手術 数万円位

◎ケガでの死亡・後遺症 100万~1000万円位

◎示談交渉サービス

保険料は個人タイプで、年間3千円~5千円、ファミリータイプだと年間5千円~2万円位が多く、補償内容により様々です。

自転車保険の内訳。

実は自身のケガの補償、

そんなに手厚い補償内容でも

ないですね💦

保険料を手軽に設定するには

補償が薄くなるのでしょうか。

話題の本。この1冊で無駄な保険、必要な保険が分かり、保険料の節約で家計に余裕がでます。⇓

火災保険や自動車保険の特約の個人賠償責任保険とは?

個人賠償責任保険は、自動車保険、火災保険や医療保険などの特約としても簡単にセットできます。

火災保険や医療保険では、個人賠償金額が1億円など低いものが多く、賠償金額が高い自動車保険で加入するのがおすすめです。

保険料も月額100円~200円、年額だと2,000円前後でお手軽です。

注意することは、気軽に加入できるため、色々な保険やクレジットカードでの重複契約です。

保険料の無駄にならないよう気を付けましょう。

自転車保険、個人賠償責任保険の注意点2つ

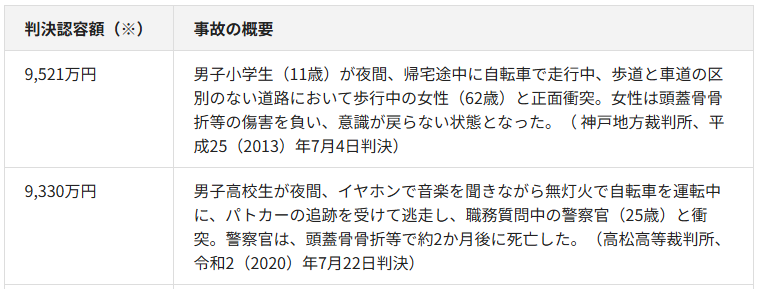

自転車保険の必要な補償額 1億円で足りる?

では、自転車保険や個人賠償責任保険特約ではいくらの保険金額が適正か?

個人賠償責任保険での高額事例です。

自転車でも1億円近くの賠償を求められる可能性があります。

未成年でも責任は問われ、実際の支払いは保護者負担となるでしょう。

自己破産しても、悪質な事故の

損害賠償は免れないとの

裁判判例も出ていて、

心配になります。

悪質とは、信号無視や

スマホでのながら運転も含みます。

気を付けましょう!

もし、高収入で若い弁護士や医師に対し、重い寝たきりの後遺症を負わせた場合を考えると、1億円を超えることは充分想像できます。

また、先ほどの事例は10年前の事故です。現在なら、賠償額も上がっていることは間違いありません。

賠償責任保険の金額は2~3億円、または無制限にするのが安心です。

示談交渉サービスつきにする

賠償金額と同じく気をつける点は、示談交渉サービスつきにすることです。

最近は示談交渉がどこの保険会社もほぼ付くようになりました。

けれど保険によっては、賠償金は出すので、示談して示談書を提出して下さいというタイプのものもあります。

自分で事故の相手と話すのは

時間も労力も使います。

相手とのトラブルになることは

絶対避けたいですよね💦

加入する際は、必ず示談交渉サービスつきかを確認しましょう。

自転車保険一覧表で比べてみた

ここでは、自転車保険とカード付帯の特約、火災、自動車保険特約を各社比較してみます。

| 保険分類 | 会社 | 限度額 | 本人補償 交通傷害時 | 年額 |

| 自転車保険 | セブンイレブン 自転車保険 | 3億円 | 入院8,000円 死亡にも | 3,320円 |

| 〃 | 楽天 自転車保険 | 1億円 | 入院2,500円 死亡にも | 3,000円 ~ |

| 〃 | eサイクル 保険 | 1億円 | 入院3,000円 死亡にも | 4,590円 |

| クレカ付帯 | 三井住友カード ポケット保険 | 3億円 | 通院500円 入院1,000円 | 4,920円 |

| 〃 | イオン カード | 1億円 | 死亡後遺症 440万 | 4,080円 |

| 〃 | JCB カード | 1億円 | 死亡後遺症 100万 | 2,520円 |

| 共済保険 | COOP 共済 | 3億円 | 別契約 | 1,920円 |

| 〃 | 県民共済 | 3億円 | 別契約 | 1,680円 |

| 火災保険 | 損保ジャパン | 1億円 | なし | 2,120円 |

| 〃 | 日新火災 | 1億円 | なし | 2,150円 |

| 自動車保険 | ソニー損保 | 3億円 | なし | 1,680円 |

| 〃 | 東京海上 | 無制限 | なし | 2,500円 |

| 〃 | 損保ジャパン | 無制限 | なし | 約2,000円 |

| 〃 | あいおい損害保険 | 無制限 | なし | 1,850円 |

| 〃 | 三井住友海上 | 無制限 | なし | 2,350円 (受託物賠償含む) |

| 〃 | 大人の自動車保険 | 無制限 | なし | 2,200円 |

| 〃 | SBI損保 | 無制限 | なし | 1,350円 |

※上記保険は示談交渉つき(イオンカードのみ示談交渉なし?不明)

※契約内容で多少保険料は変わる場合があります。

個人賠償責任保険が自転車保険よりおすすめの理由

上の表から分かるように

◎カード付帯保険、火災保険は賠償補償金額が少ない。

◎自転車保険やカード付帯保険は、自分のけがの補償がある分保険料が高い。

◎自転車保険でも賠償補償金額が少ないものがある。

◎自動車保険は、賠償補償金額無制限が多く、保険料も2,000円前後と安い。

意外にも、自転車保険で

相手への賠償金額が

1億円までしかでない

保険商品もありました。

注意しましょう!

自転車保険より、自動車保険

にセットする個人賠償責任保険の

方が補償限度は無制限で、

手厚いことに驚きました。

示談の交渉。

自動車保険の担当者の方が

日頃から事故相手と交渉しているため、

火災保険担当者より

示談交渉がうまい人は多いです。

保険の節約としてネット自動車保険

推しの私としては、

おとなの自動車保険や

ソニー損保、SBI損保での

賠償責任保険加入が、総合的に

安くておススメです。

自転車保険の隠れデメリット

もう一つ、自転車保険を検討する際の注意点は、自転車保険は自分自身の補償が交通傷害(自転車でのケガ、車や電車乗車中でのケガ等)に限定される場合が多いことです。

保険商品によっては、もっと限定された、自転車での事故に限っているものもあります。

うす~い補償の交通傷害保険(交通事故での入院一日2千円~、手術5万~10万円など)をセットした自転車保険は中途半端な保険に感じます。

フルグラ

普段の生活でのケガも結構

ありますよね…

しっかり補償がほしいなら

病気ケガを補償して割安な、

県民共済、生協共済などで良さそうです。

私の「自分や家族の保険」への考えは

◎子供であれば自治体の医療費助成制度で、無償や一部負担で済む場合が多い。

◎高額療養費制度で入院代も自己限度額(所得で違うが、一般にひと月上限10万円程度が多い)までで致命的な払えない入院額にはならない。

◎死亡保障は、大人の必要分は別の生命保険ですでにかけている場合が多い。子供に関しては感情は別として、亡くなって金銭的に生活に困ることはないので不要と考える。

このようなことからも、自転車保険に加入しなくても、年間2,000円でしかも無制限の補償がある自動車保険の特約で充分足りると考えます。

自転車保険と個人賠償責任保険の違い、特徴まとめ

自転車事故への補償は、賠償金額2~3億円または無制限で、示談交渉サービスつきにしましょう。

自転車保険と個人賠償責任保険の特徴、違いをまとめました。

自転車保険の特徴

◎自転車での賠償保険、自分のケガの補償、自転車トラブル時のサポートサービスなどがセットになり安心感がある

◎自転車保険でも補償限度が1億円しかなく、補償額が足りないと思われる保険商品がある。

◎自身のケガの補償は、薄い補償(入院2,000円~、手術数万円等、死亡は数百万)で、交通傷害のケガに限定されるものが多い。

個人賠償責任保険の特徴

◎自動車保険や火災保険の特約、カードへの付帯保険として付いている場合が多い

◎自動車保険での特約は賠償額が無制限が多い。

◎自動車保険では年間保険料2,000円前後でコスパがいい。

◎自分のケガの補償はない。

意外にも、自転車保険よりも自動車保険での特約セットの個人賠償責任保険の方が補償金額がしっかり付いていました。

あとは自分のケガの補償をどう考えるかです。

自転車保険に加入を検討中の方の何か参考になれば幸いです。

- Q自転車保険の自分のケガの補償、交通傷害保険はやはりつけておいた方がいいですか?

- A

自転車保険の交通傷害保険は、補償が薄く、入院一日2,000~5,000円、手術は数万~10万円とあまり手厚くありません。また、乗り物での事故だけの限定補償というものが多く、必ずつける必要はないようです。

- Q自転車保険で相手への賠償金額、補償金額はいくらの保険金額にしておくのが良いでしょうか。

- A

10年前の高額請求事例が9,500万円でした。60代女性に後遺症を負わせた事故です。今現在、医者や弁護士の高収入の若い人に寝たきりの後遺症を負わせた場合を考えると、2~3億円や無制限に設定しておくのが安心でしょう。

- Q自治体で自転車保険が義務となっていますが、個人賠償責任保険で代用できますか?

- A

自治体で違いますが、自転車保険でなくても、個人賠償責任保険で、加入義務の要件を満たしているケースが多いです。

コメント