普段は離れて住んでいる子供が、夏休みや年末年始に帰省して親の車を運転することがあるかもしれません。

その場合は、親の自動車保険は使えるのか?何か他に保険に加入すべき?と悩む方もいるでしょう。

ここでは、別居している未婚の子どもが運転する場合について解説します。(結婚している子は補償が異なるため)

元損保社員でFP資格を持つ私フルグラが、どんな保険で対応するのが一番安心なのか、詳しく解説します。

4つの方法をあげてみました。

- 一日保険

- 親の保険を使う(補償内か要確認)

- 子の自動車保険があれば、子の他車運転特約を使う

- 親が「おとなの自動車保険」に加入

一番お勧めは「親の保険を使う」です。

うちでも一人暮らしの子供が、私の車に乗るために手続きした手順を具体的に解説します。

まずはいくつかある方法の特徴を紹介します。

方法① 帰省中は一日保険で

手軽に加入できるため、まずこの「一日保険」への加入を考える人は多いでしょう。

親の保険内容を確認するのが面倒、手っ取り早く加入しようという方には楽な方法です。

メリット、デメリットは

- 加入が簡単:当日でもすぐスマホやコンビニで加入できる

- 保険料が安い:一日千円ほどで安い

- 車両保険も:車両保険も事前の申し込みで加入できる

- 等級が無関係:事故で等級が下がる心配がない

- 高額になる場合が:帰省中、何日も加入すると高額になることが。(7日セット割などはあり)車両保険を付けると一日2千円位に。

- 車両保険は運転中のみ:車両保険の対象は運転中のみで、当て逃げ、盗難は対象外。また7日前までに要登録など制約あり。

- 車両保険に免責金:保険によっては免責金額が15万円と高い。

- 搭乗者保険を適用:安価なプランは治療費が人身傷害保険と違って定額補償なので、実際の損害より補償が少ない場合が

何日も帰省している場合は

金額が大きくなりそうですね。

補償内容にも制約が少しあるようです。

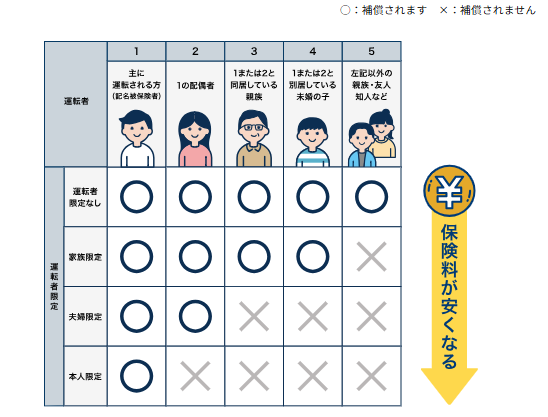

方法② 帰省中は親の自動車保険を使う

親の保険を確認

親の車の自動車保険を確認しましょう。

「運転者限定なし」はもちろん、「家族限定」であれば、別居の未婚の子まで補償されます。

「別居の未婚の子」とは

同居していない(住民票上でなく

実態として別居している)子。

学生か社会人かは問いません。

「未婚の子」は結婚歴のない子供です。

しかし、最近は「家族限定」の特約を扱う保険会社が減り、「本人限定」や「夫婦限定」が増えています。

保険料が安いため、この限定にしている方も多いでしょう。

(本人限定にすることで保険料は7~8%割引に)

そのため、最近の自動車保険では別居の未婚の子が対象外になる場合が増えました。注意が必要です。

ちなみに年齢条件については

別居の未婚の子は

「無条件」のため、

条件に関係なく補償されます。

「年齢条件35歳以上」でも

20代の別居の未婚の子は

補償されるということです。

親の保険で対象外なら一時的に補償内容を変更

“年に数回、子供が帰省して運転するから”と親の自動車保険の「運転者の限定特約」を外すしておくと、保険料は高くなります。

そこで、子供が帰省して運転する期間だけ、子を保険対象にするため一時的に限定を外すまたは変更するという方法をつかいます。

「本人限定」「夫婦限定」なら

⇓

一時的に 「家族限定」や「運転者限定なし」に変更する

⇓

子が運転する期間だけ補償

⇓

元の補償内容「本人限定」や「夫婦限定」に戻す

「家族限定」がない保険商品では、「運転者限定なし」に変更します。

私の場合、子供が運転し終わる3日後に、元の補償内容「夫婦限定」に戻す手続きまで同時に行いました。

私は3日間だけの変更のため、

追加料は数百円でした。

「千円以下の場合は『少額追徴』と

なり、規定で追加料金不要です。」

と、無料になりました。

一日保険で3日加入すると、3千円~6千円ほどかかるところを無料で変更できました。

変更手順

別居の未婚の子供が、一時的に親の車を運転したい場合の詳しい手順です。

親の車の保険会社に “子供が一時的に乗るので補償できるよう変更したい”と伝えます。

代理店で加入した場合は、代理店の方が来てくれます。

ネット型(ダイレクト型)保険でも電話で問い合わせすることができます。

ネット型保険は、“一切自分で

ネットで手続きしないといけない”

と思っている方も多いようです。

実は、電話でも手続きができます。

分からないことは電話で気軽に質問できますよ。

保険会社へ電話

⇓

子供が補償されているか確認

補償外であれば、限定を外すなどの変更手続き

⇓

子が使用しなくなる日が分かっていれば、その日で補償内容を元に戻すよう同時に手続き

⇓

保険会社が追徴額、支払い方法を教えてくれます。(少額だと無料の場合も)

⇓

後日、変更した内容は郵便ハガキ等で届く

一番安い自動車保険がわかる!

方法③ 子の自動車保険があるなら他車運転特約を利用

子供自身が車を所有し、自動車保険に加入していているのであれば自動付帯の「他車運転特約」があり、その保険をつかうこともできます。

子供自身の保険を使って補償する仕組みです。

事前の連絡なども不要で便利ですが…

せっかくの他車運転特約ですが、

各保険会社でそれぞれ条件が

違い使いにくいです…

帰省中の運転が補償範囲になるか

子の自動車保険をよく確認する

必要があります。

- 長期の借用:長期間車を借りている場合

- 駐車中の事故:駐車中や停車中の事故

- 車が親の名義:子の車の記名被保険者が親や親族となっている場合

- 保険金は、子自身の自動車保険につけた車両保険の契約の条件内で、借りた車の時価額を限度に支払われる。

- 親の車で事故をして他車運転の保険を使うと、子の保険等級が下がる。

- 各保険会社で補償内容が違うので、事前に確認する必要がある。

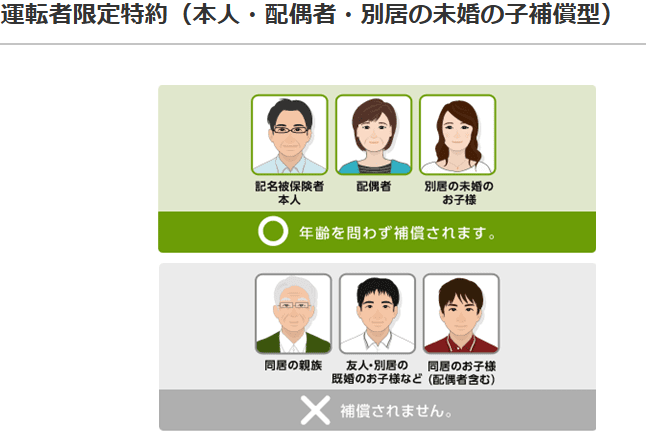

方法④ 親の保険を「おとなの自動車保険」にする

親の自動車保険を「おとなの自動車保険」にするのもおすすめです。

他の自動車保険にはない、「運転者限定の中に別居の未婚の子を含む」特約があり、この保険に加入しておけば、帰省のたびにいちいち考える必要がありません。

※ただし、同居の親族や他に同居の子供がいた場合、補償範囲から外れるので、注意が必要です。

おとなの自動車保険は、

ネット型保険で保険料も安く

補償内容も良く、

元損保社員の私の中でも

ベスト3に入るおススメできる保険です。

親の保険の更新時、「おとなの自動車保険」も検討してみて下さい。

(保険期間の途中でも乗り換えはできますが、等級がまたそこから一年になるので割引が進むのが遅れます)

一括見積もりサイトで保険料を試算できます。

【PR】これ一冊で、保険や家計の見直しができ、無駄を省いて固定費が下がりました。⇓

まとめ・帰省中の子の保険は結局どれがいい?

帰省した子供が補償される保険をいくつかご紹介しました。

- 一日保険

- 親の車の保険(補償外ならその期間だけ補償できるよう変更)

- 子に自分の車があれば、その保険の「他車運転特約」を使う

- 親の車を「おとなの自動車保険」にする

元損保社員の私のおすすめは

親の車の保険で補償する方法です。

すすめる理由は、少額ですみ、補償も充分で安心だからです。

- 親の保険なら、車両保険や弁護士費用特約など、自分達が必要と思いつけている厚めの補償を子の運転の際も使えるので、安心できる。

- 親の保険なら子の運転期間が長くても、保険料が少額ですむ。

- 一日保険や他車運転では、「車両保険が停止中・駐車中には出ない」、条件によっては「車両保険金が少ない」など心配な点も。

- 他車運転は、各社の補償条件がまちまちで、補償に不安が残る。

事故で保険を使った場合、等級の対応はそれぞれ異なります。

- 一日保険は、等級は無関係。

- 親の保険を使うと、親の保険の等級が下がります。

- 他車運転では、子の保険の等級が下がります。

元損保社員の私としては、

条件が合えばおとなの自動車保険も

補償内容などが良く、おすすめします。

子供が帰省し、車を運転する際の保険の補償には以上のようにいくつかの方法があります。

慌てないよう、早めに自動車保険について確認しておきましょう。

なるべく費用を抑え、補償も充分なものを準備したいですね。そのための何かお役に立ちましたら幸いです。

- Q子供(未婚)が実家で親の車に乗る時、親の保険を使う場合はどうしたらよい?

- A

親の保険の運転者の条件欄を確認しましょう。「家族限定」であれば補償対象内です。「本人限定」や「夫婦限定」の場合は補償対象外です。一時的な条件変更が必要です。保険会社か代理店に連絡を。

- Q子供(未婚)が実家で親の車に乗る時、一日保険は使えますか?メリットデメリットは?

- A

親の車を運転する際、一日保険を使うのは有効です。簡単にスマホで加入できて便利です。一日1,000円位と安く加入できます。デメリットは、運転日数が長期になるとそれなりの金額になること。また、車両保険も希望する場合一日2,000円ほどになります。事故の際も15万円までは免責で保険が使えないなど制約はあります。

- Q一人暮らしをする子供(別居の未婚の子)がちょくちょく帰ってきて親の車を使う場合の保険は何がよい?

- A

「おとなの自動車保険」は、「別居に未婚の子を含む」と最初から保険プランに含んだものがあります。保険料も安く、安心できる保険商品でお勧めです。ただし、他に同居している子(兄弟)がいる場合は、その子が対象外になってしまうので注意が必要です。

コメント