最近はネット型の自動車保険に加入する人が増えています。

けれど、

ネット型は保険料が安いし、

交渉してもらえないのでは…

昔ながらの代理店型保険の方が

力もあって交渉力は上だろう。

ネット型は負けてしまいそうだな

と思っている方もいるようです。

本当にネット通販(ダイレクト)型保険と代理店型保険に交渉力の違いがあるのか事故対応に差があるのか、検証します。

先に結論を言うと、交渉力、事故対応に差はありません。

また、事故をした際には保険会社でやってくれること・やってくれない(法律上できない)ことがあります。

(これは大手の代理店型、ネット通販型も同じです)

知っていれば、「保険会社にガッカリした」「何もしてくれない」と不満を持つことが減るでしょう。

安心で安い保険を探し続ける、

元損保社員でFP資格取得者の

私フルグラが、詳しく解説します。

ネット型自動車保険のデメリット?代理店型に交渉力が劣るのか?

代理店型、ネット型自動車保険の違い

まず代理店型とネット型について簡単に解説します。

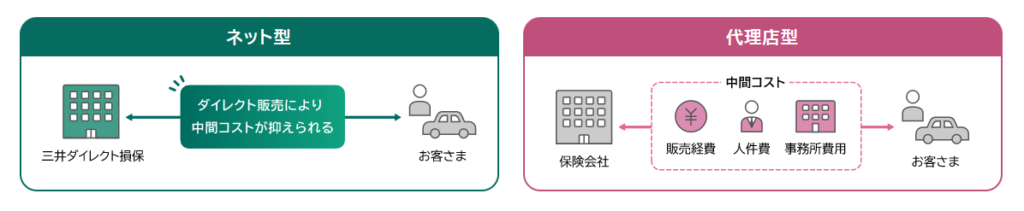

代理店型自動車保険は、代理店が契約者と保険会社の間の橋渡し役をします。対面で契約や事故のサポートをしてくれます。

東京海上日動、三井住友海上、損保ジャパン、あいおいニッセイ同和、共栄火災、日新火災など

ネット型自動車保険とは、「通販型」「ダイレクト型」とも言われ、保険の代理店を通さずにインターネットで保険の見積もりや契約ができるものです。

ソニー損保、SBI損保、楽天損保、おとなの自動車保険、アクサダイレクト、チューリッヒ、イーデザイン損保、三井ダイレクト損保など

代理店がいると安心ですが、代理店手数料がとられるため、保険料は高くなります。

安いネット型だと弱小で、既存の大手保険会社に過失割合(責任の割合)でも不利なのでは?と思う方もいるでしょう。

過失割合で差はありません。その詳しい理由をみていきます。

ネット型保険では、ネットのみの

対応と思っている人もいますが、

分からないことは電話で聞くことも

できます。

どこも丁寧に対応してくれますよ。

ネット型・代理店型の過失割合・示談交渉に差はある?

保険会社によっての過失割合に違いはありません。

その大きな根拠は、どこの保険会社も共通のテキスト「判例タイムズ」を参考に過失割合を判断しているからです。

「判例タイムズ」には今までの裁判判決例、解決事例などをもとにした事故のおおまかなパターンが掲載され、基本の過失割合はそれで判断します。

大手の保険会社だからと

判例を覆すような過失割合に

することはできません。

四輪車同士の事故の過失割合(参考文献:別冊判例タイムズ)

四輪車と歩行者の事故の過失割合(参考文献:別冊判例タイムズ)

これらの「ものさし」をもとに

その事故での個別の状況に応じた

割合に修正していきます。

また今はドライブレコーダー映像もあり、お互いの証言だけでなく客観的な証拠で、判定もスムーズになってきました。

どの保険会社も事故満足度を重視し、事故の交渉には力を入れています。

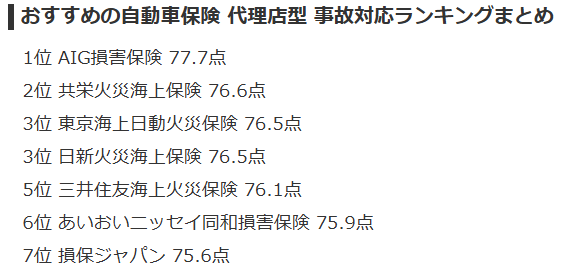

事故対応満足度ランキングで差はない

価格コム自動車保険ランキングサイトでも「事故対応満足度」上位はネット型も代理店型も入り混じった状態です。

下記の「オリコン顧客満足度ランキング」は、代理店型とダイレクト型に分けたランキングです。

評価点数としては、ダイレクト型(ネット型)のソニー損保が総合で1位で、それ以下も代理店とネット型と入り混じった順位になることが分かります。

(採点で全く平等の条件下での評価は難しいでしょうが)

ランキングなどの客観的資料でも、代理店型、ネット型(ダイレクト型)で、事故対応・交渉力に関する契約者満足度に差はないことがわかります。

満足度が一番高いソニー損保についてはこちらの記事で ⇓

事故担当者は変更してもらえる

損保業界では、同じ業界内に転職する人は多いです。

大手代理店型からネット型損保会社へ転職するケースもよくあります。

ネット型保険自体も、研修などで社員のスキルアップには力を入れています。

「保険会社によっての交渉力の差」というより担当者個人の能力の差、交渉力、コミュニケーション能力、知識量の差によるところが大きいです。

損保会社にいましたがやはり、多少は担当者の能力差があります…

どうしても担当者と合わない、

ハズレと感じた場合は、

担当者変更を申し出も可能です。

変更してもらえることが多いです。

事故担当者を変えたい場合の変更方法

契約者も保険会社の担当者も人間同士ですから、「どうしても相性が合わない」「自分の意思が伝わらず不信感しかない」といった場合もあるでしょう。

その場合、思い切って担当者の変更を申し出るのもいいと思います。

申し出る際は、トラブルを避けるために担当者に直接ではなく、「お客様センター」などに電話で依頼しましょう。

事故をした時にやるべきことを知っておく

代理店型保険であれば事故現場へかけつけてくれますが、すぐに来るとは限りません。

また必ず事故現場にかけつけるものではなく、あくまでもサービスの範囲のものです。

突然の事故でも、自分でやるべきことを押さえておきましょう。

- 負傷者の救護を行い、必要なら救急車を手配する

- 可能なら車を安全な場所へ移動する。

- 警察への通報

- 代理店や保険会社への連絡

- 事故相手との連絡先交換

事故対応で保険会社の「できないこと」を知っておく

損保会社が契約者に対してやってくれること、やってくれないことを事前に知っておくと、事故の際の保険会社に対する不満、がっかりは減ります。

事故後の流れはざっと知っておきましょう。

- 示談交渉

- 保険金の支払い

- 故障車のレッカーやけん引などロードサービス

- 弁護士費用の支払い(弁護士費用特約がある場合)

- 追突のもらい事故などで過失ゼロの契約者(被害者)の示談交渉。

- 判例タイムズから極端に逸脱した過失割合での交渉。

- 警察の実況見分や刑事処分などで代理人になること。

- 契約者に飲酒事故・故意の事故など重大な過失があった場合、相手への補償はするが契約者(加害者)分の被害は補償しない。

- 保険契約した以上の保険金の支払い。

追突されて「自分の保険会社は何もやってくれない」と怒る方もいらっしゃいますが、100:0の事故については弁護士法により、保険会社が示談交渉を代行することは禁止されています。簡単なアドバイスぐらいしかできません。

保険会社ができる範囲と

できない範囲(法律上やってはいけない)を知らず、

ネット上の保険会社口コミ欄に

文句やクレームを書き込んでいる

人を見かけます。

「示談交渉に不満がある」「補償内容に納得がいかない」場合は、早めに弁護士に相談し、専門家の意見を聞いた方が良さそうです。

弁護士特約は、もらい事故などで自分の保険会社に動いてもらえない場合にも助かります。

また相談することで賠償額は「弁護士基準」となり数百万円単位で増えることも珍しくありません。

弁護士特約は、自動車保険の

加入時に付けておきたい

特約の一つです。

弁護士特約について、詳しくはこちらの記事で ⇓

安い保険を一括見積もりサイトで探す

事故の交渉力に違いがなく、保険料も安いネット型保険は、家計節約には外せません。

保険料をネット型保険に見直すだけで年間の保険料が平均35,000円安くなったというアンケート結果もでています。

他社と比較して安い保険を探すのに一括見積もりサイトは便利です。

見積もりしただけで、キャンペーンでアイスやチキンがもらえるのも魅力です。

見積もりをしても、

セールスの電話は一切かかって

きません。

私も毎年の保険更新時に

一括見積もりをして

もらってます。

少しでもネット型自動車保険が気になる方は、一度試しに入ってみませんか?

自動車保険は毎年、または数年ごとの更新です。気に入らなければ、他の保険会社に簡単に変更できます。

まとめ・ネット型は示談交渉で弱い?何もしてくれない?

- 事故の際の過失割合の交渉力についても差はない。

- 全ての保険会社は「判例タイムズ」をものさしとして過失割合をきめている。

- 事故対応満足度ランキングからも代理店型、ネット型での差がない。

- 事故担当者と合わないと感じたら担当者変更申し出も可。

- やれない範囲のことがあるが、対応は代理店型もネット型も同じ。

- 弁護士特約をつけておき、補償・賠償に不満があれば弁護士に依頼する。

ネット型自動車保険でも、事故の交渉力は変わりません。

それで年に35,000円ほど浮くのは、家計の大きな助けになります。

けれどネット型自動車保険は、加入率は10%程度と低いです。

これからも自動車保険、特にネット型保険の疑問点に答え、少しでもネット型保険を取り入れる方が増えて、家計節約のお役に立てるよう発信していきます。

- Qネット型自動車保険は、加入や事故での相談もすべてネットでのやりとりになるのですか?

- A

ネット型自動車保険は加入はインターネットでの申込みですが、分からないことについては電話で質問できます。

事故対応も電話で担当者と話して進めていきます。保険会社によってはラインやチャットで連絡を取り合いながら事故解決に向けて進めていく方法もあります。

- Q事故の過失割合はどのように決まりますか?

- A

すべての損保会社は「判例タイムズ」を参考に過失割合を出し、その後個別の状況をみながら妥当な割合を相手保険会社と決めていきます。

- Q大手代理店型の損保会社とダイレクト型の損保会社では、過失割合で大手の力で負けることは本当にないですか?

- A

会社の大きさで事故の交渉で不利になることはないです。判例タイムズをものさしに、あとは個別状況で相手側とすりあわせをして修正していきます。

担当者のスキルによって「少し交渉力に差が出る場合もある」というくらいです。

- Q事故した場合の保険会社の担当者は変更できる?

- A

担当者の変更は、申し出れば変えてもらえる場合が多いです。

申し出る際は、トラブルを避けるためにも担当者に直接ではなく、「お客様センター」などで伝えましょう。

コメント